在日本工作

在日本工作薪資/去日本打工度假要繳日本的稅金嗎?

在日本的非日籍工作者(非居住者※)一律都會從薪資中扣除20%的源泉徵收稅也就是所得稅(而大部分企業會額外加徵復興特別所得稅,整體所得稅會變為20.42%)。此稅金是法律所訂,因此不論地區、公司、工作內容是否相同,稅率都是一樣的。

※非居住者:是指個人有在留資格、有住所,但居住日本境內未滿1年(含)者。因此持有打工度假簽證者歸類為非居住者。

常見問題

【Q】在同個工作地點,其他國家的外國人並沒有被扣除2成的稅金,為什麼呢?

【A】有一個叫做租稅協定的制度,是指日本和中國、香港、韓國、泰國、印度等55個國家所簽的國際條約。這個條約對象國家的人在日本工作被扣除的所得稅當中,透過企業(工作地點)根據租稅協定申請的相關收入,源泉徵收稅可減免或免繳的制度。台灣和日本之間並無這樣的租稅條約,因此不符合資格。

另外,租稅協定以外,若是取得工作簽證(就勞簽證)等在日本居住一年以上的人,將和日本人相同,根據所得依稅額表徵收源泉徵收稅,因此稅率就不是20%。而日本企業也有可能因知識不足,在源泉徵收的處理使用與日本人相同的方法。因為違法,後續將成為追徵課稅的對象。

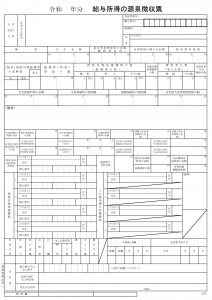

若從薪資中被扣除所得稅(源泉徵收稅),將可從工作的公司取得源泉徴収票(類似台灣的扣繳憑單)。由於只會發行一次(許多公司都是統整一整年度後在年底發放,而非離職時發放),請務必好好保管。如果沒有拿到此單據,可請工作過的公司協助以郵寄方式寄送。一年中如果有在多個工作地工作,請確保每一份工作都必須拿到源泉徴収票。

※支払い調書可代替源泉徴収票,在申請者符合相關資格時,進行退稅申請手續。

▼源泉徴収票範本(約為A5尺寸)